חוזר 7-2023 – מתווה מוצע- מענקי השתתפות בהוצאות קבועות והשתתפות בהוצאות שכר בזמן מלחמת חרבות ברזל

| פורסם תזכיר חוק התוכנית לסיוע כלכלי (הוראת שעה – חרבות ברזל), התשפ"ד- 2023 (להלן- "התזכיר"), הקובע פיצוי בגין נזקים עקיפים, לעסקים קטנים ובינוניים (מחזור שנתי עד 400 מיליון ש"ח), בכל שטחה של מדינת ישראל, שפעילותם נפגעה, כתוצאה ממלחמת "חרבות ברזל"- (להלן- "פיצוי המסלול הירוק. במסגרת התזכיר, עסק שנפגע באופן משמעותי מהמלחמה יהיה זכאי לפיצוי אשר יותאם לשיעור הפגיעה שלו אשר יחושב על פי היקף הירידה במחזור, גובה ההוצאות הקבועות ועלויות השכר של העסק.

נכון להיום המתווה טרם אושר בוועדת הכספים ובכנסת, על כן אנו מביאים ומציגים לפניכם את המידע הזמין והעדכני ביותר בנושא (כפי שאושר בממשלה) ולכן לא מן הנמנע שיעבור שינויים עד לאישורו . התזכיר קובע אמנם פיצוי בגין נזקים עקיפים לעסקים בכל שטחה של מדינת ישראל ב"מסלול ירוק" עם זאת, לעסקים ביישובי ואזורי ספר קיימת הזכות לבחור ולתבוע, פיצוי בגין נזקים עקיפים ב"מסלול האדום" עבור כלל הנזקים שנגרמו להם, כפי שיוכחו על ידם, והם אינם מוגבלים לכל נוסחה וזאת בהתאם לחוק מס רכוש וקרן פיצויים, התשכ"א- 1961 ולתקנות מס רכוש (תשלום פיצויים) (נזק מלחמה ונזק עקיף), התשל"ג – 1973. בחוזר זה נפרט את מסלול הפיצוי המוצע על פי התזכיר. תנאי הסף לזכאות לפיצוי:

ניזוקים מוחרגים, שאינם זכאים למענקים על פי תזכיר החוק:

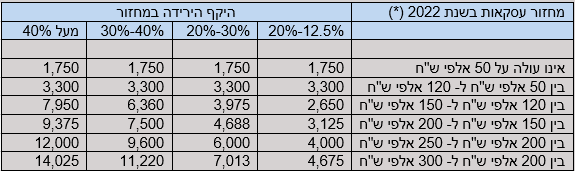

– עוסקים שדיווחו ב-4 החודשים שלפני 1.10.2023 על מחזור עסקאות אפס. – עוסק שלא הגיש 2 מתוך 3 דוחות אחרונים לפי חוק מע"מ לגבי התקופה שלפני 1.10.23 פיצוי בגין נזק עקיף כאמור לעיל, עסקים אשר נפגעו כתוצאה מהלחימה (ירידה של לפחות 25% במחזור ההכנסות החודשי או 12.5% למדווחים דו חודשי, ביחס לתקופה המקבילה אשתקד) זכאים לשני רכיבים של פיצוי – פיצוי בגין הוצאות קבועות ופיצוי בגין הוצאות שכר. עסקים קטנים, עם מחזור של עד 300 אלפי ש"ח בשנה זכאים רק למענק הוצאות קבועות וזאת בסכום קבוע וללא תלות בהיקף הוצאות של העסק. עסקים בעלי מחזור שנתי של בין 18 אלפי ש"ח ל – 300 אלפי ש"ח עסקים אשר מחזור ההכנסות שלהם בשנת 2022 הינו בין אלפי ש"ח 18 ל- 300 אלפי ש"ח ואשר מחזור ההכנסות שלהם ירד בשיעור של מעל 12.5% בחודשים ספטמבר – אוקטובר,2023 ביחס לתקופה המקבילה בשנת ,2022 יהיו זכאים למענק כמפורט להלן:

(*) לעניין עוסק שהחל לפעול במהלך שנת 2022 או לאחריה (עד ספטמבר 2023), מחזורי העסקאות שיובאו בחשבון לצורך קביעת גודל העסק כאמור לעיל יחושבו על ידי ביצוע התאמה של המחזורים בפועל למחזורים שנתיים. לעוסקים פטורים ממע"מ יוענק סכום קבוע בהתאם לגודל העסק (1,750 ש"ח לעסקים עם מחזור של עד 49,800 ש"ח בשנה ו-3,300 ש"ח לעסקים עם מחזור של עד 120 אלף ש"ח) בשנה. עסקים בעלי מחזור שנתי של מעל 300 אלפי ש"ח ועד ל – 400 מיליון ש"ח עסקים אשר המחזור בשנת 2022 הינו בין 300 אלפי ש"ח ל- 400 מיליון ש"ח וספגו ירידה של מעל 25% במחזור העסקאות בחודש אוקטובר 2023 (ולמדווחים דו חודשי למע"מ, ירידה של מעל 12.5% במחזור העסקאות ספטמבר – אוקטובר 2023) זכאים למענק משולב המורכב מצירוף של שני מענקים: א) מענק השתתפות בהוצאות השכר של העסק בחודש אוקטובר 2023 . ב) מענק השתתפות בהוצאות הקבועות של העסק. המענקים מוגבלים עד לתקרה של 600 אלפי ש"ח, כאשר לעסקים עם מחזור של מעל 100 מיליון ש"ח נקבעה תקרת מענק מוגדלת היכולה להגיע עד לסך של 1,200 אלפי ש"ח. חישוב מענק בגין השתתפות בהוצאות הקבועות הפיצוי בגין הוצאות קבועות מבוסס על ממוצע התשומות השוטפות (לא כולל תשומות לפעילות השקעה) של העסק. ההוצאות הקבועות של העסק יחושבו על בסיס ממוצע התשומות השוטפות אשר דווחו למס ערך מוסף (דוח ESNA) בתקופה שבין 9/22 לבין 8/23 כשהן מוכפלות במקדם שנקבע בחוק אשר נגזר על פי שיעור הירידה במחזור העוסק, כמפורט להלן:

דוגמא – אם סה״כ ההוצאות השנתיות של העסק, לצרכי מע״מ, בתקופה שבין 9/22 לבין 8/23 היו 12 מיליון ש"ח, הרי שההוצאה הממוצעת החודשית הינה 1 מיליון ש"ח ובהנחה שהירידה במחזור הייתה מעל 80% – גובה הפיצוי בגין השתתפות בהוצאות קבועות יהיה 220,000 ₪. במידה ושיעור הירידה הסתכם רק ב- 50% – גובה הפיצוי יסתכם ל- 110,000 ₪. מענק השתתפות בהוצאות שכר יחושב כדלקמן:

שכר ששולם הינו הנמוך מבין:

דוגמא – נניח כי בחודש אוקטובר 2023 הועסקו 20 עובדים ושולמו משכורות ברוטו בסך של 400,000 ₪ ,שולמו למעסיק החזר תגמולי מילואים בסך 20,000 ₪ והירידה במחזור הייתה 40%המענק שישולם הינו הנמוך מבין: 142,000 ₪= 40% *(20,000- 75% *1.25 *400,000) 86,960 ₪= 40% * (20,000 –20 *11,870) סיכום: סכום הפיצוי לניזוק שמחזור עסקאותיו בשנת הבסיס עולה על 300,000 ₪ ועד 400 מיליון ש"ח: הינו בסכום ההוצאות הקבועות ובתוספת חלק השכר המזכה (לפי הנוסחאות שלעיל) סכום הפיצוי מוגבל לתקרה כדלקמן:

לתזכיר החוק- לחץ כאן משרדנו ימשיך לעדכן אתכם ביחס לפרסומים השונים הנוגעים למלחמה ובכלל זה ביחס למועדי הדיווח התקופתיים מיד עם הוצאת דיווחים בעניינים אלו בידי רשויות המס.

|